寄付金控除について Tax Deduction

AAR Japan[難民を助ける会]は、東京都により「認定NPO法人」に認定されています。

ご寄付くださる皆さまには、所得税、法人税、相続税などの

税制上の優遇措置を受けていただくことができます。

ページ内メニュー

マンスリーサポーターの方で領収証をご希望されている方には、当年の1月1日から12月31日までにご入金された

マンスリーサポーターのご寄付を合算した領収証を、翌年1月後半より順次お送りいたします。

例)2022年1月1日から12月31日までの領収証:2023年1月後半より順次お届けします。

個人の方 Indivisual Donnar

最大で寄付金額の約5割が戻ってきます

税額控除方式で寄付金から控除される

金額の【例】

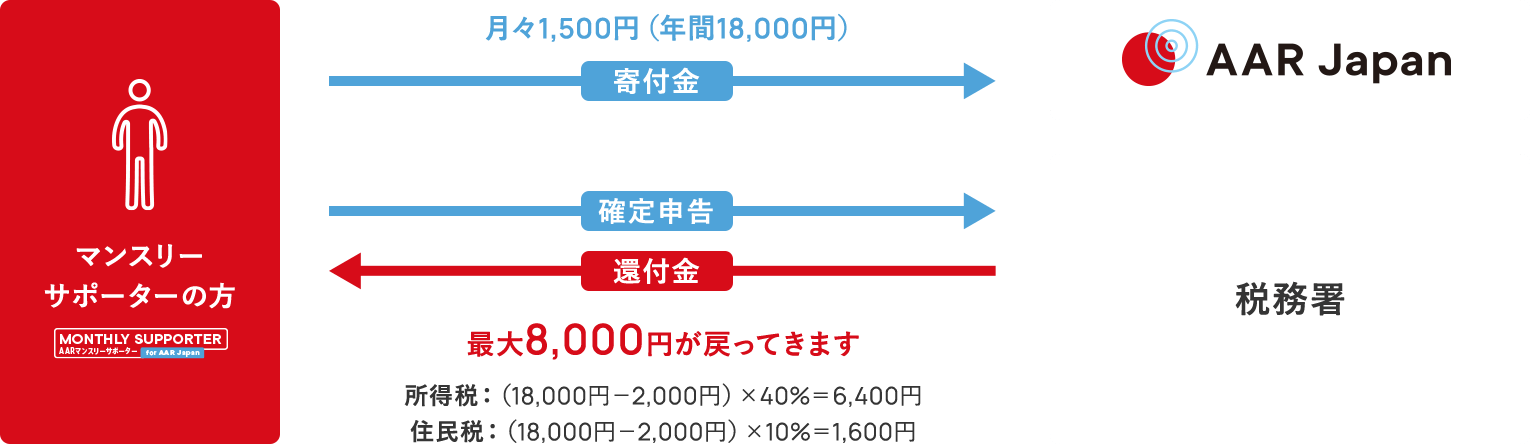

月々1,500円の

マンスリーサポーターの方の場合

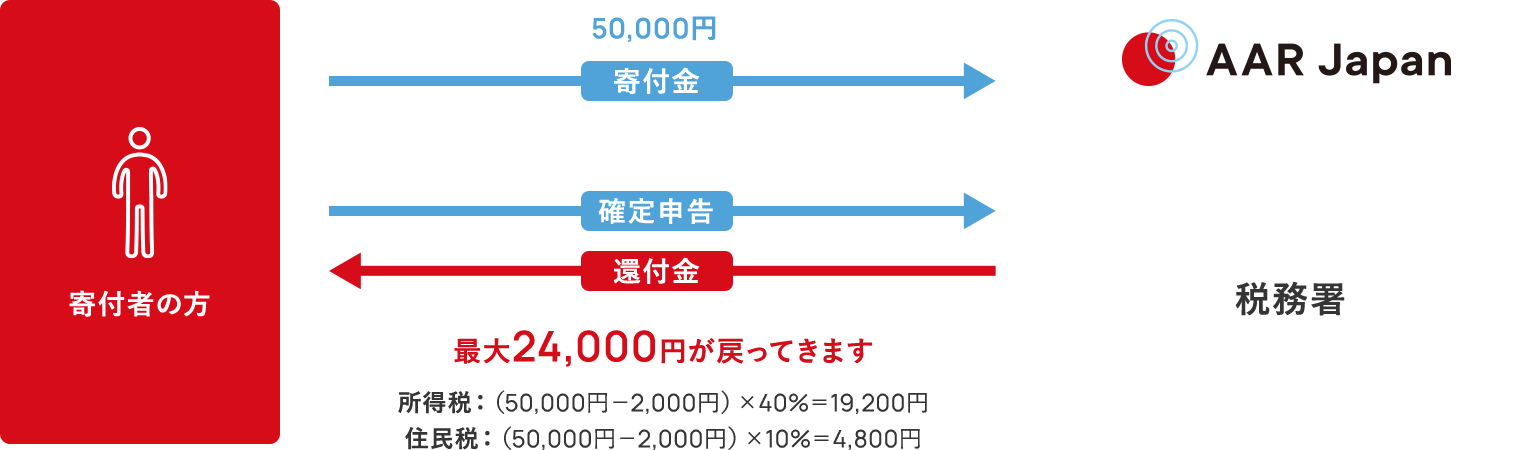

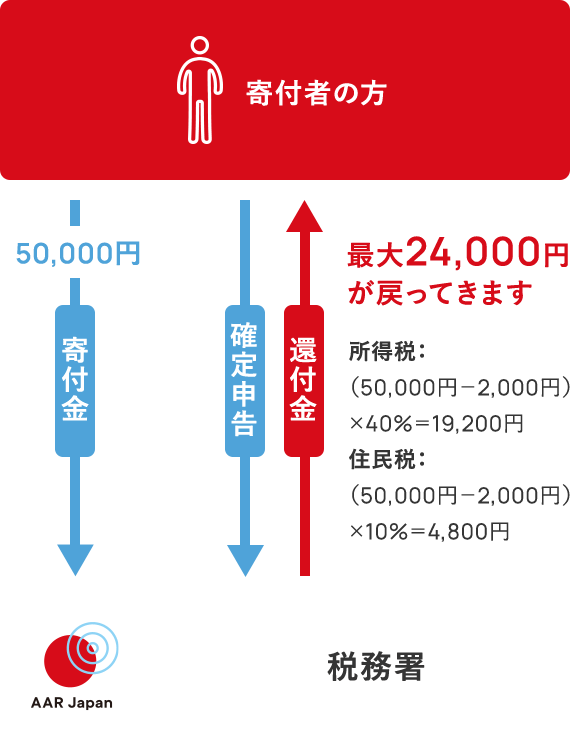

50,000円

ご寄付いただいたの方の場合

※対象となる寄付額は年間所得の40%が限度です。控除される所得税は所得税額の25%が限度です。

※正会員の会費、チャリティグッズのご購入、Yahoo!インターネット募金、イベント参加費、書き損じハガキや切手、古本募金は、寄付金控除の対象外です。

所得税について

個人の所得税の控除は「税額控除方式」と「所得控除方式」の2つから、有利な方を選択することができます。多くの場合、「税額控除」を選択することで、より大きな金額の還付が受けられます。ただし、申告者の所得、寄付額により「所得控除」が有利な場合もあります。詳しくは最寄りの税務署にご相談ください。

住民税について

お住まいの自治体が条例でAARへの寄付金を寄付金控除の対象に指定している場合、確定申告を行うことにより個人住民税の控除を受けることができます。控除割合は最大で、寄付金額から2,000円を引いた額の10%(都道府県民税4%、市町村住民税6%)です。東京都では、AARへのご寄付は都道府県民税の控除の対象です。それ以外の都道府県・市区町村において、住民税の控除の対象となるかは、各自治体にお問い合わせください。

お手続きについて

寄付金控除の還付を受けるには、領収証を使用しての確定申告が必要です。年金を受け取られている方も確定申告により控除を受けることができます。確定申告の詳細は国税庁のウェブサイトをご覧いただくか、最寄りの税務署にお問い合わせください。勤務先などで実施される年末調整では寄付金控除の手続きはできませんのでご注意ください。

法人の方 Corporations

法人の皆さまからのご寄付は、一般の寄付金等の損金算入限度額とは別に、

特別損金算入限度額の範囲内で損金算入をすることができます。

損金算入できる金額には、他の認定NPO法人などへの寄付金も含まれますのでご注意ください。

お手続きについて

詳しくは最寄りの税務署や国税庁のウェブサイトなどでご確認ください。

相続または遺贈 Charitable bequests

相続により取得した財産の一部または全部をAARに寄付した場合、

寄付した財産には相続税が課税されません。

また、遺言によるご寄付(遺贈)にも相続税が課税されません。

お手続きについて

相続税の申告期限は、相続開始日から10ヵ月以内です。期限内にAARへご送金いただき、AARが発行する領収証を添えて相続税の申告を行うと、税制優遇措置を受けることができます。遺産・相続財産のご寄付について、詳しくはこちらのページをご覧ください。

寄付金控除に関するお問い合わせ

所得税、法人税に関するお問い合わせは最寄りの税務署まで、個人住民税に関するお問い合わせは、

お住まいの都道府県税事務所または各市区町村の徴税窓口までお願いいたします。

寄付金控除についてのよくあるご質問も

ご参照ください。